珠宝行业主要上市公司:周大福(01929.HK)、老凤祥(600612)、名牌珠宝(002574)、来神通灵(603900)、潮宏基(002345)等。

本文核心数据:社会消费品零售总额、居民人均支出、人均GDP、奢侈品市场规模、高净值人群数量等。

珠宝产业链的下游是产品销售,以零售为主。 市场消费环境的变化对珠宝首饰行业的发展具有决定性影响。

零售业扩张

改革开放后,中国经济实现了市场化的根本转变。 工业生产显着发展。 大宗商品市场已从卖方市场转变为买方市场。 人们的消费结构、消费习惯、消费水平都比过去有了明显改善。 很大程度上,零售业规模持续扩大。

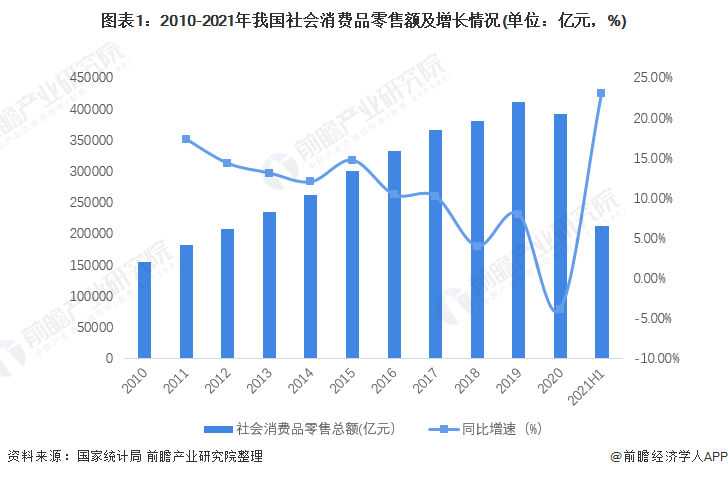

2020年1月至12月,受疫情影响,我国社会消费品零售总额391981亿元,比上年下降3.9%,但扣除价格因素实际增长6.0%。 2021年上半年,社会消费品零售总额211904亿元,同比增长23.0%,两年平均增速4.4%。 零售业的扩张为珠宝行业的发展提供了良好的基础。

增加人均珠宝消费的潜力

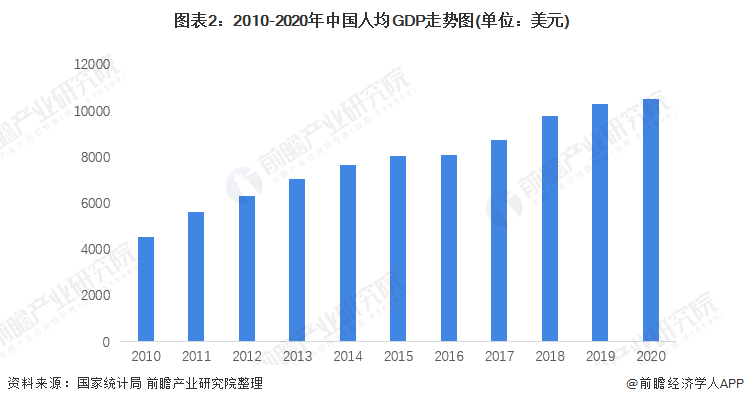

世界奢侈品协会研究表明,当一个国家人均GDP达到1000美元(2000年不变价)时,社会消费结构将全面升级,由温饱型向享受型转变,奢侈品消费将大幅增长。逐渐开始; 当一个国家的人均GDP达到2000美元时,奢侈品消费开始快速增长; 当人均GDP达到3000美元时,奢侈品消费将全面增长。

2010年,我国人均GDP突破4000美元,2013年突破7000美元,2015年突破8000美元; 2018年突破9000美元; 2019年,中国人均GDP突破1万美元; 2020年将继续增长,达到10,504美元。 宏观经济增长为珠宝首饰等享受性消费持续快速增长奠定了基础。

扩大高消费市场

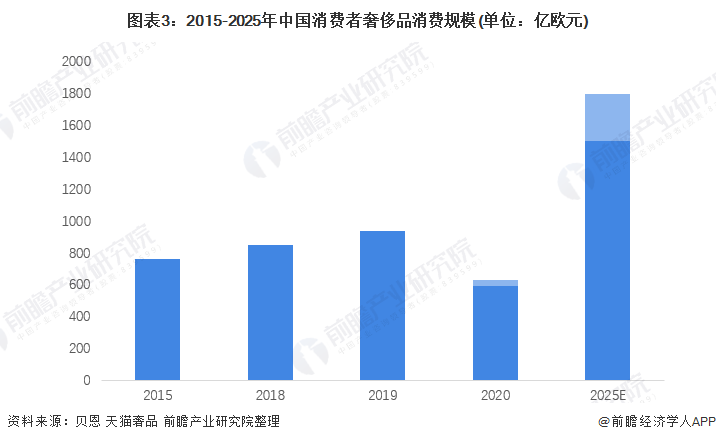

——奢侈品消费规模增大

贵重珠宝是一种高消费产品或奢侈品。 奢侈品消费水平的提升也可以反映出中国消费者珠宝消费能力的提升。 中国消费者一直是全球奢侈品市场的主要推动力之一。 贝恩与天猫奢侈品联合发布的《2020年中国奢侈品市场研究报告》显示,尽管受到疫情影响,2020年中国奢侈品消费规模也有所下降,约为59-630亿欧元,但中国消费者的奢侈品消费占全球总量的比重已从2019年的11%跃升至2020年的20%,且未来这一增长趋势还将持续。 贝恩预测,2025年中国消费者的全球奢侈品消费额将达到150-1800亿欧元。

注:消费规模是指中国公民在全球范围内购买奢侈品的总金额,包括海外购买力。 2020年和2025年的消费规模是一个区间数据。

——潜在消费群体的扩大

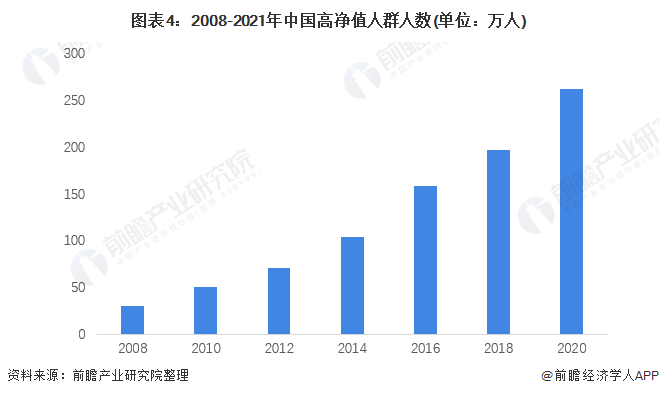

高净值人群是珠宝产品尤其是贵重珠宝产品潜在消费群体的重要组成部分。 高净值人群数量的增加,给珠宝行业带来了更多潜在的消费需求。 招商银行与管理咨询公司贝恩联合发布的《2021年中国私人财富报告》数据显示,在宏观经济持续向好的基本前提下,中国私人财富市场正迎来稳健发展态势。 2020年,中国高净值人群(可投资资产超过1000万元人民币)数量达262万人,较2018年增加约65万人,年均复合增长率由2016-2018年的12%提升。 2018-2020 年增长 15%。

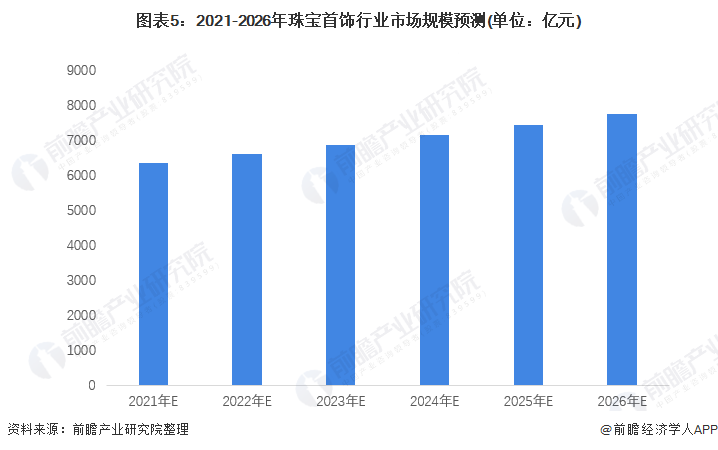

珠宝首饰零售总额将突破7700亿元

据中国珠宝玉石首饰行业协会数据显示,2020年我国珠宝首饰行业零售总额约为6100亿元。 在我国消费升级加速、经济中高速发展的背景下,欧睿预测中国珠宝行业未来复合年增长率约为4.10%,2026年零售总额将突破7700亿元。

综上所述,近年来,在宏观经济增长的背景下,零售业规模持续扩大,居民人均珠宝消费潜力增强,高端消费市场持续扩大。 种种因素表明,我国珠宝市场的消费环境正在改善。 随着我国人均可支配收入进一步提高,消费升级成为长期趋势,未来我国珠宝首饰行业市场规模将保持正增长。

以上数据参考前瞻产业研究院《中国珠宝首饰行业消费需求与市场竞争投资预测分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划、园区规划、产业招商、IPO募资可行性研究、IPO业务及技术撰写等解决方案、IPO工作文件咨询等

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。