隐形眼镜行业主要上市公司:博士眼镜(300622)、天明科技(839938)、爱博医疗(688050)、鱼跃医疗(002223)、乌海生物(688366)等。

本文核心数据:中国彩色隐形眼镜市场份额、中国彩色隐形眼镜价格范围、彩色隐形眼镜行业市场集中度

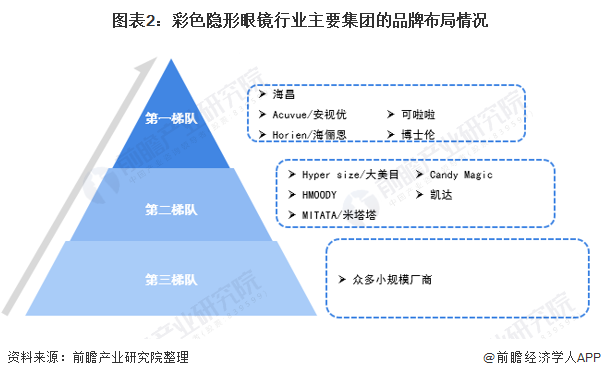

1、彩色隐形眼镜行业竞争梯队

我国彩色隐形眼镜——彩色隐形眼镜/彩色镜片2020年发展迅猛,随着政策监管落实、资本介入、电商渠道崛起、新消费品牌加速进入,彩色隐形眼镜市场持续增长。 自2004年强生首次在中国推出隐形眼镜产品以来,已经过去十多年,隐形眼镜赛道的市场迭代终于迎来了新的节点。

青山资本数据显示,近五年来,美瞳的年复合增长率高达41%,2020年终端销售额将突破200亿。 与其他国家高达30%+的渗透率相比,我国美瞳市场渗透率仅为7.5%,仍有5-7倍的增长空间。 可见,美瞳市场仍处于蓝海。

注:梯队划分:根据2020年各色瞳品牌市场占有率

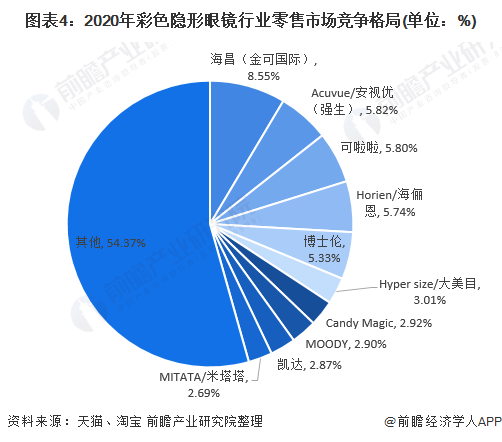

2、彩色隐形眼镜行业市场占有率

从彩色隐形眼镜主流线上销售渠道淘西平台2019年11月至2020年10月的销售数据来看,我国彩色隐形眼镜市场集中度较低,竞争较为分散。 海昌市场份额排名第一,仅占8.55%。

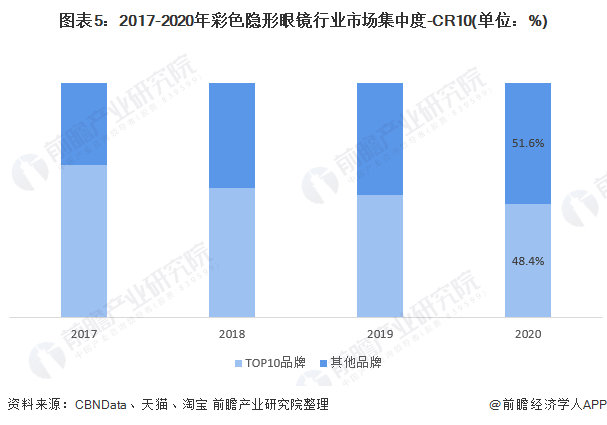

3、彩色隐形眼镜行业市场集中度

目前,我国彩瞳市场集中度较低。 《2019线上彩妆消费洞察报告》显示,2017年至2019年,十大线上品牌市场份额持续下降,头部效应减弱。 从淘宝平台2019年11月至2020年10月的销售数据来看,前十大品牌仅占总销售额的48.4%,即CR10为48.4%。 大多数品牌的销售规模较小。 市场销量占比不足5%,市场极其分散。

4、彩色隐形眼镜行业企业布局及竞争力评价

由于彩色隐形眼镜属于隐形眼镜细分市场,不少大品牌都有彩色隐形眼镜产品,而一些新兴品牌也看到了彩色隐形眼镜市场的增长潜力,纷纷加入彩色隐形眼镜市场。 对于大牌隐形眼镜企业来说,拥有一定消费用户基础、品质和口碑相对较新的品牌对大众消费者更具有说服力。 他们的线上布局和多种销售模式同时进行,让他们拥有了更大的竞争优势。 强大的。

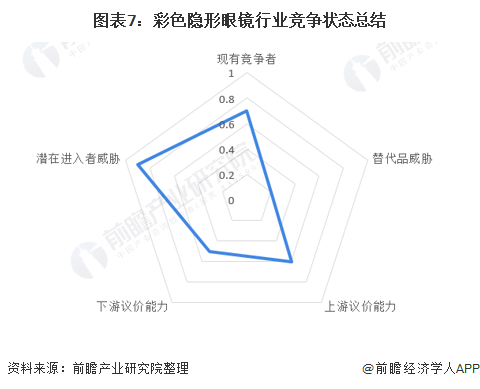

5、彩色隐形眼镜行业竞争现状总结

从五力竞争模型来看,目前,彩色隐形眼镜行业市场集中度较低,现有竞争激烈; 上游供应商一般为化工原料等行业,化工原料供应多被国外厂商垄断; 而在彩色隐形眼镜行业,只是其下游应用之一,对其发展影响不大,议价能力较弱; 彩色隐形眼镜行业的下游主要是终端消费者。 由于市场上的彩色隐形眼镜品牌众多,价格差异较大。 消费者议价能力较强; 彩色隐形眼镜替代品的威胁较弱。

以上数据参考前瞻产业研究院《中国隐形眼镜护理用品行业市场预测及投资规划分析报告》。 同时,前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业地图、产业规划、园区规划、产业招商解决方案、IPO募资可行性研究、招股说明书撰写等解决方案。

更深入的行业分析尽在【前瞻经济学家APP】,还可以与500+经济学家/资深行业研究人员交流互动。