央广网6月7日消息(记者 安垚)据港交所5月31日披露,石榴投资集团有限公司已递交主板上市申请,建银国际为其独家保荐人。

在资本市场,地产股的表现低迷已久。据克而瑞证券研究院统计,2020年1月1日至2021年5月31日,恒生指数涨幅为2.4%,而同期恒生中国内地地产指数跌幅达到19.0%,克而瑞内房股领先指数跌幅19.5%,房地产(申万)板块跌幅11.8%。

与此同时,物业板块却颇受投资者青睐。中指研究院数据显示,截至2021年3月31日,44家物业上市公司的总市值已突破万亿,其中4家企业的市值超过了其开发母公司。

选择在这样的市场背景下赴港IPO,石榴的底气缘何而来?

昔日“京沪地王制造机”

招股书显示,石榴投资成立于2021年2月18日,总部位于北京,已有12年地产开发销售经验的石榴集团是其间接全资附属公司。

而石榴集团的另一个名字,K2地产(北京华美乔戈里实业发展有限公司),可能更被人熟知。K2地产由崔巍和桑春华2007年联手创立,其雏形,是主做渠道销售代理的华美地产。退回到十年前,如果是长期开车来往京通快速的人,几乎都收到过华美雇佣的“小蜜蜂”塞来的传单。

2009年,首个以K2命名的住宅项目——北京通州K2海棠湾开始销售,此后公司业务版图逐渐扩张。

同年,公司接连摘得北京9宗地块,包括通州九棵树、通州永顺镇杨家庄2宗“地王”项目;2013年,K2首进上海,便以46亿拿下了当时上海的“总价地王”。高调的举动让K2获得“京沪地王制造机”的称号。

而激进拿地的K2地产却在郑州遭遇了“滑铁卢”,因破坏了当地“提前进场、定向拿地、返还成本、底价成交”的拿地模式,使得郑州土地市场多幅宅地高溢价出让,抬高了土地成本,遭到本地开发商集体,最终无奈退出郑州市场。

2016年,K2地产销售规模突破了百亿,也是在这一年,K2地产正式更名为石榴置业集团股份有限公司,并且宣布将公司发展转型为“科技、金融、地产”三大板块并举的多元成长模式。“K2”是世界第二高峰乔戈里峰的别称,而“石榴”的名字,据公司总裁桑春华解释,则寓意着“聚合是力量,分散是生机”。

更名的动作曾被认为是上市的前奏,但一直到五年后的现在,石榴集团才以石榴投资为主体向港交所递交了招股书。

今年上半年,石榴进行了频繁的资产腾挪。资料显示,经过一系列注资、转让等操作后,石榴投资由崔巍持股57.42%、桑春华持股41.58%、另一名股东陈健勇持股1%。陈健勇是柏年康成健康管理集团有限公司的最终实益拥有人之一,与桑春华在2015年前后出席长江商学院的讲座时彼此结识。

引入新股东、选择在地产股并不被看好的情况下谋求上市融资,或许与石榴集团本身的经营和融资状况有关。

2020年毛利率下滑,非控股权益大幅增长

虽然2016年更名时,石榴就为自己设计了“科技、金融、地产”三大板块并举的多元成长模式,但从招股书数据看,五年的时间过去了,石榴的多元化之路并没有预想的顺利。

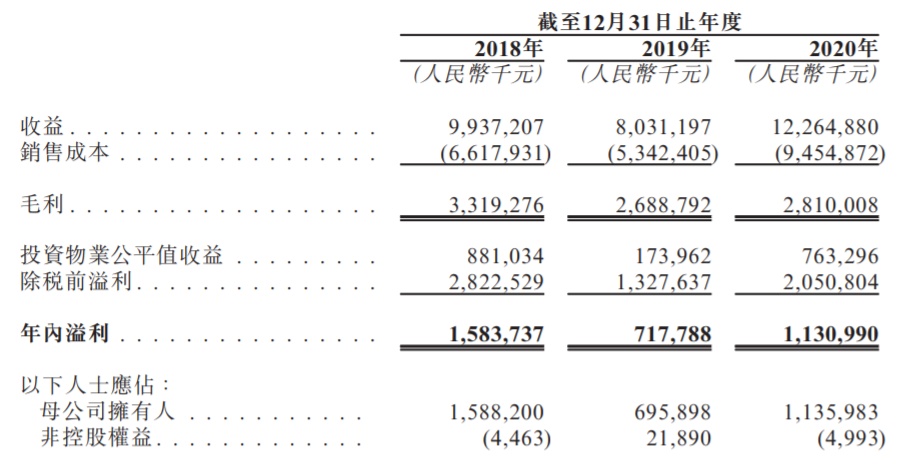

从招股书中的收入表现来看,石榴投资大部分收益来自物业开发及销售,同时也通过位于北京、上海的自有商业和写字楼获取租金收益。2020年,石榴各业务线总计收益122.65亿,相比2019年的80.31亿增长约52.7%。

而且,在收益增长的同时,其毛利率却出现了明显下滑。招股书显示,石榴投资2018年、2019年及2020年的整体毛利率分别为34.1%、34.1%及22.9%。

(图片来源:石榴投资招股书截图,央广网发)

对此,石榴投资在招股书中表示,主要是由于土地收购成本增加,导致物业销售的整体成本上涨,使物业销售尤其是住宅物业的毛利率减少。

值得注意的是,根据合并损益表数据,石榴投资2020年归属控股股东净利润同比上涨约63.2%,达到约11.4亿,非控股股东应占利润从2019年的2189万元正收益下跌到2020年的499.3万元亏损。

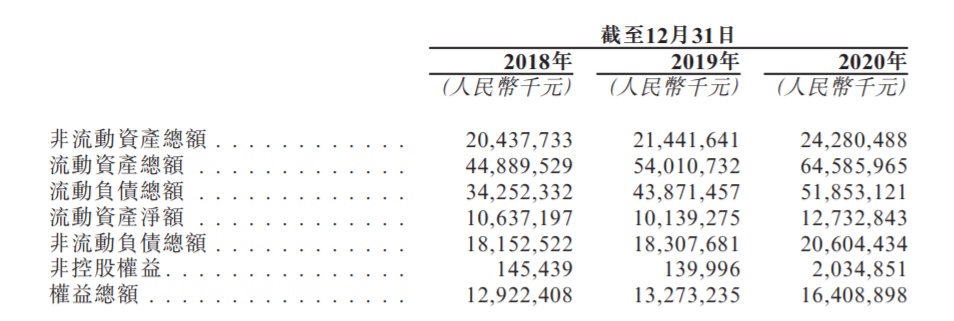

但是从招股书中可以发现,石榴投资2020年归属于非控股股东的权益暴涨1353.51%,达到了20.34亿,非控股股东的权益与利润分配并不匹配。出现这一现象,有可能是因为新增的联合营项目仍在开发中,利润尚未结转,但亦有“明股实债”的可能性,或许存在部分被掩盖在表外的债务风险。

(图片来源:石榴投资招股书截图,央广网发)

在“三道红线”监管下,房企降负债需求更加迫切,不少房企都采用了大量增加非控股权益的方式来降低负债、扩大规模。石榴投资也在招股书中表示,总权益的增加是其资产负债比率从2019年末的1.7倍下降至2020年末的1.2倍的主要原因之一。

重心转向长三角,城市布局下沉

从发展轨迹看,原本扎根北京的石榴已将布局重心转向了长三角。

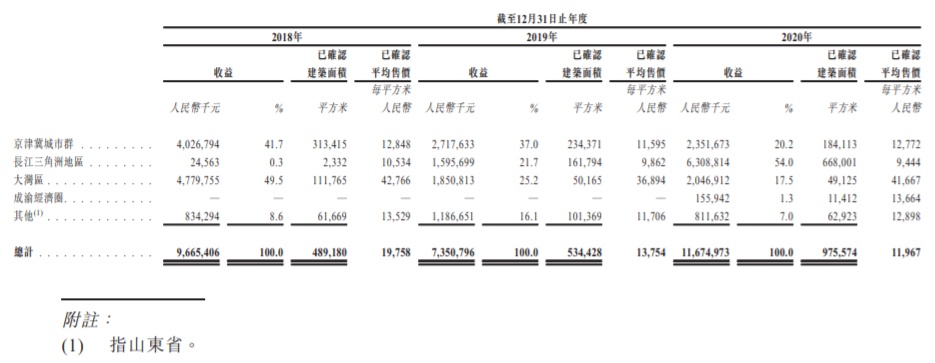

招股书显示,2018年、2019年及2020年,来自京津冀的物业开发及销售收益分别占总收益约41.7%、37.4%和20.2%,比例逐渐下降;而与之对应的是长三角地区的收益比例从2018年的0.3%上涨至2020年的54%,占比已过半。

截至2021年2月28日,石榴总共有86个物业项目,包括京津冀城市群的43个项目、长三角地区的35个项目、山东的4个项目、大湾区3个项目以及成渝经济圈的1个项目。

表面上看,石榴布局都在几大重点城市群,但值得注意的是,其长三角的35个项目中有9个位于安徽,全部在阜阳、亳州、滁州等三四线城市,山东的4个项目就有3个分别位于滨州和德州两个四线城市,而成渝经济圈的首个项目则位于南充。

明显下沉的城市布局导致石榴项目平均售价逐年下降,2018年平均售价每平米19758元,到2020年已下跌到每平米11967元。

(图片来源:石榴投资招股书截图,央广网发)

截至今年2月28日,石榴投资拥有约919.38万平方米的总土地储备,石榴表示大规模及位于策略性位置的土地储备将带动未来增长。

对于下一步的发展,石榴称计划进一步巩固在京津冀城市群及长江三角洲地区的市场地位,并且将通过进军新城市(尤其是二线城市及具增长潜力的其他城市)扩大在大湾区及成渝经济圈的版图。

从招股书的数据上看,石榴如今能给投资者带来的想象空间有限,结合现在的市场环境,石榴为何选择在这一节点递交申请?为此记者也针对公司财务数据及未来的发展策略采访了石榴集团相关负责人,该负责人表示,相关信息以港交所官方披露为准。

而打开石榴集团的官网,目前已关闭其他菜单入口,仅显示“焕新升级,敬请期待”。石榴未来能否成功登陆资本市场、顺利开拓新的版图,记者将持续关注。

(图片来源:石榴集团官网截图,央广网发)